我国农业存在地少人多、粮食供需结构性不平衡等问题,化肥施用对粮食增产 的贡献较大。根据国家统计局数据,2021 年我国粮食产量 6.83 亿吨,同比增长 2.00%;粮食单位面积产量 5.81 吨/公顷,同比增长 1.25%。

全球粮食价格上行,化肥行业景气度回升

氮、磷、钾是作物生长必不可少的三大基础元素,化肥行业主要包括氮肥、磷肥、 钾肥和复合肥四个子行业,产业链主要分为“原材料-基础肥生产-二次加工-销售”等环节。

全球粮食增产压力大,国内供给侧改革优化化肥行业供给格局

全球谷物产量、种植面积下滑后恢复缓慢,粮食需求刚性增长与耕地资源有限的矛盾对全球粮食安全提出挑战。随着全球人口稳步增长,人们对高品质农产品的需求在不断增加,而全球耕地面积有限,全球人均耕地面积总体呈现下降趋势,高品质粮食生产面临压力。

另一方面,受粮食价格长期低位横盘等因素影响,全球主要粮 食作物种植意愿下降或增速放缓,产量和种植面积均有不同程度下滑,且恢复缓慢。据联合国粮农组织(FAO)数据,2018 年,全球谷物产量为 29.07 亿吨,同比下降 1.86%;种植面积为 7.24 亿公顷,同比下降 0.6%,随后缓慢回升;2015 年以来,全球小麦、大豆、玉米、大米/稻谷等主要作物种植面积或产量均出现不同程度的下降趋势。

我国农业存在地少人多、粮食供需结构性不平衡等问题,化肥施用对粮食增产的贡献较大。

根据国家统计局数据,2021 年我国粮食产量 6.83 亿吨,同比增长 2.00%;粮食单位面积产量 5.81 吨/公顷,同比增长 1.25%;2009-2021 年,国内年末总人口由 13.35 亿人增长至 14.13 亿人,人均粮食作物播种面积维持在 0.82-0.86 人/公顷, 并无明显增长,农业生产承担着较大的压力,部分粮食供给高度依赖进口。为满足我国粮食有效安全供应的需求,肥料养分资源供应与高效利用不可忽视。

根据农业部《到2020年化肥使用量零增长行动方案》,我国耕地基础地力偏低,化肥施用对粮 食增产的贡献较大,大体在 40%以上;我国化肥施用存在四个方面问题:(1)亩均施用量偏高:我国农作物亩均化肥用量 21.9 公斤,远高于世界平均水平(每亩 8 公 斤),是美国的 2.6 倍,欧盟的 2.5 倍。(2)施肥不均衡现象突出:东部经济发达地 区、长江下游地区和城市郊区施肥量偏高,蔬菜、果树等附加值较高的经济园艺作物 过量施肥比较普遍。(3)有机肥资源利用率低:我国有机肥资源总养分约 7,000 多万吨,实际利用不足 40%。其中,畜禽粪便养分还田率为 50%左右,农作物秸秆养分 还田率为 35%左右。(4)施肥结构不平衡:重化肥、轻有机肥,重大量元素肥料、轻中微量元素肥料,重氮肥、轻磷钾肥“三重三轻”问题突出。传统人工施肥方式仍然 占主导地位,化肥撒施、表施现象比较普遍,机械施肥仅占主要农作物种植面积的 30%左右。

国内供给侧结构性改革持续推进,产能过剩问题得到初步缓解,优化行业供给格局。我国存在化肥过量施用、盲目施用等问题,带来了成本的增加和环境的污染, 亟需改进施肥方式,促进农业可持续发展。

2015年工信部发布《工业和信息化部关 于推进化肥行业转型发展的指导意见》,要求通过严控新增产能、加快淘汰落后产能、鼓励引导企业兼并重组等方式化解产能过剩问题,同时农业部印发了《到2020年化 肥使用量零增长行动方案》,目标任务是:到 2020 年,初步建立科学施肥管理和技 术体系,科学施肥水平明显提升。2015 年到 2019 年,逐步将化肥使用量年增长率控 制在 1%以内;力争到 2020 年,主要农作物化肥使用量实现零增长。政策约束下,2015、2016年我国合成氨、尿素、磷肥退出产能首次超过新增产能,产能由持续多年的正增长扭转为负增长,肥料利用率逐步提高,行业供给格局优化。

2022年2月22 日,《中共中央国务院关于做好2022 年全面推进乡村振兴重点工作的意见》对 2022 年全面推进乡村振兴重点工作进行了全面部署,文件第一部分就突出强调要全力抓好粮食生产和重要农产品供给;围绕牢牢守住保障国家粮食安全这条底线,保障粮食生产和重要农产品供给,肥料行业要有大作为。

全球粮食价格持续上涨,海内外化肥价格差异较大

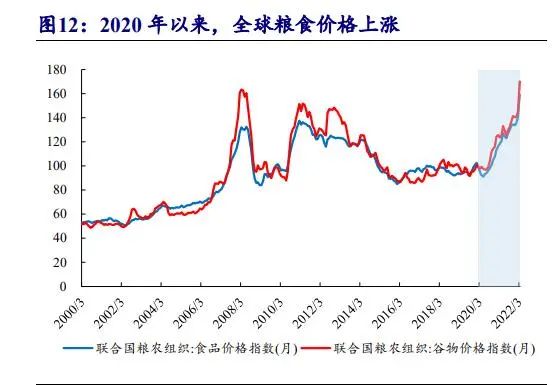

全球粮食价格持续上涨,化肥行业景气度见底回升。2020 年全球新冠疫情背景 下粮食安全的重要性进一步凸显,2017-2019 年全球粮食种植面积下降引发的粮食危 机或也在显现,加上 2021 年美国、巴西等农业大国发生干旱灾情,而国内华北地区 则在秋收时节遭遇了近50年来最严重的一次洪涝灾害,导致全球粮食价格一路上行。

据联合国粮农组织数据,2020 年 7 月以来,全球食品、谷物价格指数保持上涨,2021 年 7-8 月小幅下跌后延续上涨趋势,2022 年 3 月全球食品、谷物价格指数分别报 159.30、170.10 点,较 2020 年 7 月涨幅分别达到 70.92%、75.54%。粮食价格高位背 景下,种植产业链景气度明显回暖,农民种植意愿上升,带动农资消费需求量价齐 升。根据 USDA 数据,2021 年美国种植玉米、大豆、棉花、油菜分别 3,754、3,546、 469、81 万公顷,同比分别+5.4%、+2.1%、-2.6%、+9.8%;根据国家统计局数据, 2020-2021 年,我国粮食作物播种面积持续增长,2021 年达到 1.18 亿公顷,同比增 长 0.74%。

俄乌冲突背景下,全球粮食价格继续强势上行,海内外化肥价格差异较大。据联合国粮农组织数据,俄罗斯是全球第三大小麦生产国,2020 年小麦产量达 8,589 万吨,占全球小麦总产量的 11%;同时俄罗斯也是全球最大的小麦出口国,2021 年出 口量占全球出口总量的 21.99%。此外,由于位于世界三大黑土区之一,乌克兰具有 优质的土地资源,是全球第三大玉米出口国,占全球出口总量超过 10%,被称为“欧洲粮仓”。

2022 年 2 月俄乌冲突发生后,双方相继宣布禁止出口部分农产品,且运输 途径受阻,全球粮食供应短缺情况加剧,助推粮价再创新高。此外,全球海运费上涨、 海外天然气等能源价格高位以及西方国家对俄罗斯等采取的制裁措施等因素也导致全球肥料产能释放不达预期、进出口不畅。在供需逐渐趋于平衡、粮食重要性日益凸显等宏观背景下,化肥行业景气度见底回升,价格开启上行通道。

根据 Wind 数据, 截至 4 月 14 日,国内尿素(46%)、磷酸一铵(55%粉状)、磷酸二铵、钾肥分别报 2,925、3,600、3,970、4,940 元/吨,较 2022 年初涨幅达到15.8%、28.6%、5.3%、 29.7%,较 2021年初涨幅高达 57.3%、77.3%、60.1%、148.2%;此外,海内外化肥价格差异较大,4 月 14 日国际端尿素、磷酸一铵、磷酸二铵、氯化钾分别报 5,024、 7,715、5,562、5,526 元/吨(按 1 美元=6.41 元人民币折算),较国内价格对应分别高出 2,099、4,115、1,593、586 元/吨,化肥出口企业有望获得丰厚利润。

来源:开源证券

作者:金益腾、龚道琳、毕挥