春耕备肥、用肥期间,钾肥市场由于集中采购,出现价格急速上涨。但经过一段时间“冷静”后,市场渐渐回归理性价位。受大型贸易商“惜售”支撑,再加上距离夏季肥启动还需一段时间,故市场观望氛围持续浓厚。

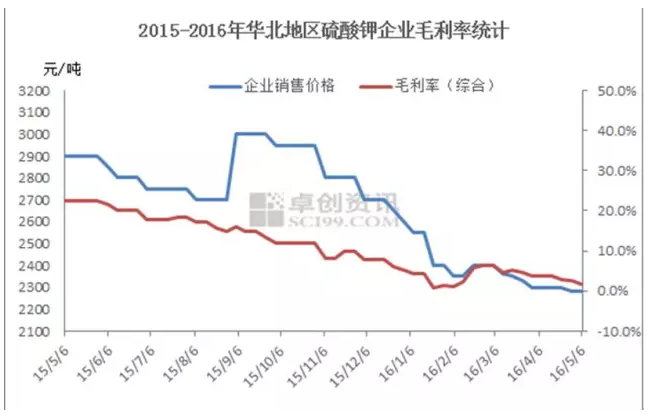

截至4月底,根据卓创资讯样本调查数据显示,青海地区氯化钾生产企业平均开工率仅为72.2%,同比下降30个百分点。硫酸钾加工型企业开工率为70.28%,同比下滑18.06个百分点。另外结合卓创资讯统计数据显示,当前华北地区曼海姆企业50%粉硫酸钾平均毛利率2.45%,同比下降近20个百分点。

2016年钾肥生产企业无论从开工,还是盈利状况来看,均出现不同程度下滑。在这种情况下,夏季肥市场正在悄然跟进,商家该如何应对呢?首先关注一下二季度钾肥市场即将呈现出的几大景象。

1钾肥大单即将敲定,价格下滑幅度或超预期

5月上旬,孟加拉国29万吨标准氯化钾招标数量大,吸引着大批供货商前去竞标。但从供货商报价情况看,低端价格滑落至233.3美元/吨(到岸价)。受此影响,加之全球钾肥供应过剩问题凸显,国际钾肥主产区离岸价格均出现5-10美元/吨下滑幅度。

截至目前,东南亚地区标准氯化钾散货到岸价滑落至240美元/吨。根据历年中国钾肥大单价格与亚洲标准氯化钾散货到岸价格对比可以看出,中国钾肥合同价格与亚洲标准氯化钾散货到岸价价差平均在25-30美元/吨之间。因此,卓创资讯认为2016年中国大单合同价格将会锁定在210美元/吨左右,较前期预测值下滑20美元/吨,且与2005-2006年度合同价格基本吻合。

2复合肥企业检修装置增加

4月,复合肥企业平均开工率为44.34%,同比微幅上涨0.44个百分点。进入5月份,尽管下游备肥正在进行中,但由于走货平平,企业库存日益增加,从而导致开工率不仅回升乏力且出现小幅下滑。受此影响,化肥原料整体需求逐渐缩减,交投陷入僵持局面。在此期间,虽进口钾肥量稀少,但国产钾肥整体供货量继续增大,进一步凸显出国内钾肥供应过剩的局面。再加上商家对于未来市场预判偏于悲观,兑现心理持续存在。

3钾肥库存压力尚在,销售周期缩短

截止到4月底,全国沿海主要港口钾肥库存总量约200万吨,环比下滑6.9%。但与去年同期相比,增加了40.8%。据卓创资讯获悉,港口钾肥库存量持续高位,但大型贸易商实际放货量较少,为挺价提供支撑。然而,一旦钾肥新合同陆续到位,新旧货源共存于市场,难免会出现价格竞争。更何况,部分钾肥货源增值税简易法(2015年9月1日前报关货源增值税执行3%)将会在6月30日后失效。因此,二季度中后期,部分货源将会面临强大的销售压力。

在当前化肥使用零增长及去产能背景下,粮食价格走低以及作物轮种等因素继续利空化肥市场,导致终端用肥积极性明显下降。另外“按需采购”模式深入农资流域,使得库存压力集中在上游市场。由于大型贸易商对价格调整拥有一定决策权,故压价走货现象仍会频发。

展望本年度夏季肥市场,卓创资讯认为二季度钾肥市场整体走势趋稳,市场多沉浸在对利好、利空因素的消化期。但进入三季度,国产、进口钾肥增量逐渐放大,即便需求支撑尚在,但价格下滑态势难改。