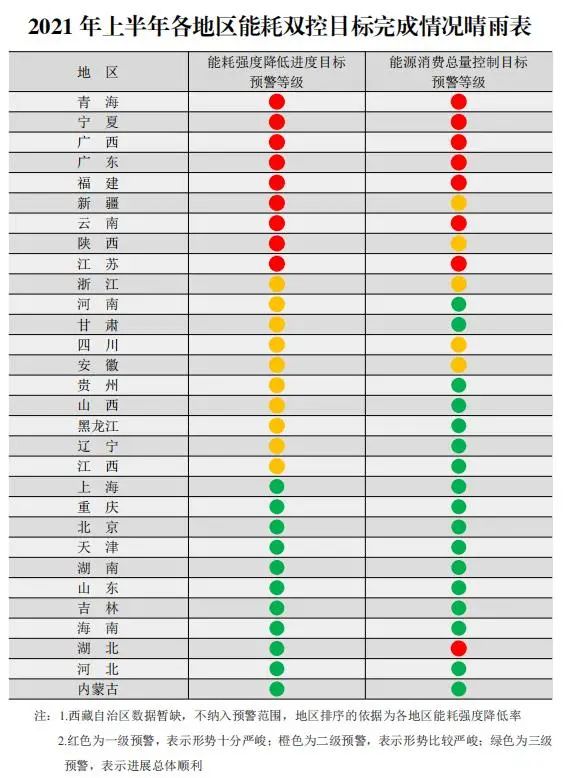

近日,国家发改委在例行新闻发布会上对9个省区直接点名:青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9地上半年能耗强度同比不降反升!此外,还有10个省份的能耗强度降低率未达到进度要求,全国节能形势十分严峻。

根据发改委印发《2021年上半年各地区能耗双控目标完成情况晴雨表》可知,广东、福建、云南、江苏、浙江、安徽、四川等12个地区在能耗降低和能源消费总量方面均呈现严峻态势,这意味着有一半以上的省份上半年“双控”目标未能完成。

对所辖能耗强度不降反升的9个地区,今年暂停国家规划布局的重大项目以外的“两高”项目节能审查,并督促各地采取有力措施,确保完成全年能耗双控目标特别是能耗强度降低目标任务,对上半年严峻的节能形势保持高度警醒,采取有力措施,确保完成全年能耗双控目标特别是能耗强度降低目标任务。

针对这一现象,各省份积极采取措施应对,而在所采取的措施中,最有效也最快速的方法便是减产。

云南:工业硅、黄磷行业减产90%

云南是我国资源大省之一,化工产业已成为云南省工业经济的支柱产业之一,其中黄磷产能占全国比例超过40%,硅产能占全国20%。截至2020年底,全省共有规模以上化学工业企业346户。云南省节能工作领导小组办公室发布的《关于坚决做好能耗双控有关工作的通知》明确,9-12月黄磷生产线月均产量不得超过8月产量的10%(即削减90%产量);工业硅企业月均产量不得超过8月产量的10%(即削减90%产量);肥料制造、基础化学原料制造、煤炭加工、铁合金冶炼等4个行业中万元增加值能耗高于行业平均水平的企业采取重点企业用能管控措施,其中高于平均水平1-2倍的企业限产50%,高于平均水平2倍及以上的企业限产90%。

化工行业作为传统的能耗大户,能耗双控对其产量的影响非常明显。9个能耗不降反增的一级预警地区包含涂料大省广东、化工大省江苏、磷化工大省云南等地区;二级预警地区包括化工大省浙江、钛白粉重镇四川,煤化工重镇河南等,共覆盖化工企业10000家。其中青海地区纯碱产能占全国15.63%,新疆地区PVC产能占全国16.99%,江苏地区纯碱产能占全国17.9%,也就是说,亮起红灯的9个地区纯碱产能占全国38.91%,PVC产能占全国37.87%,另外铜、铝、锌、锡、螺纹钢、锰硅、锰铁产能占比均较高,其中锡产能占全国59%。

无论是云南限产90%,还是多个地区对于化工企业的产能限制、高耗能工序外移,能源双控对于当地大宗工业品的供给则是难上加难。除了限产之外,江苏南通地区反映收到通知降低15%的用电量,云南、内蒙古、广西等多地电力持续告急,限电将成为常态。再加上新一批环保组入驻,环保限产同时推进,各省市秋冬季限产也将启动,届时环保力度将再加大,各大化工重镇开工率也将有所降低,“金九银十”旺季叠加限产限电的供应紧缩,化工品除了价格上涨外,部分产品或将出现货源紧张的局面。

黄磷供应紧张,或影响下游磷肥、草甘膦

往年云南的黄磷产能一般是全国产能的40%,如果在8月的基础上进一步减产90%,那么可能使得全国黄磷产能进一步减少约30%,从而使得供给再次大幅收缩,全国黄磷供需将进一步紧张。

从供给来看,云南、贵州和四川是我国黄磷生产主要地区。如果云南地区由于能耗双控导致黄磷开工率下降和供应进一步收紧,大多数企业将被迫停炉,生产企业库存将出现明显下滑。从需求来看,黄磷的主要下游为磷肥(约30%)和草甘膦(约26%)。金九银十为传统的农业用肥旺季,而草甘膦生产厂家订单一直火爆,部分厂家订单排至10月,黄磷下半年需求将保持旺盛。

据大宗商品数据监测显示,云贵黄磷价格上涨。上周二黄磷均价为30000元/吨,9月15日再次上涨逾46%,报价突破6万元/吨。而黄磷价格上涨势必影响下游产品,9月15日,草甘膦板块涨幅达2%

截至目前,云南黄磷大部分暂停对外报价;云南企业限电降耗,贵州限电减产,黄磷厂家主发前期订单,现货供应紧张,部分厂家暂时停止对外报价。

黄磷分析师认为,本周黄磷市场价格上涨,黄磷企业限电压负荷,产能降低,现货紧张加剧。上游磷矿石,焦炭价格上调,下游磷酸价格一路随涨,下游开始高价采购黄磷,高价黄磷接受度较高,整体来看市场信心良好,上下游支撑有力。预计,短期内黄磷市场价格将继续上行。

来源:综合整理自国家发改委、广东省能源局、浙江省发展和改革委员会、化学界